クラウドファンディングというコトバを聞きなれてきた方も多いのではないでしょうか。

空前の低金利も手伝って、クラウドファンディングが急拡大を続けてきています。

とはいうものの利用したことがある人は少ないし、まだまだ海のもの山のものともつかないといったイメージもあると思います。

そこで、クラウドファンディングとその中でも大層を占めるソーシャルレンディングを説明したいと思います。

クラウドファンディングとは

まず、クラウドファンディングについて簡単に整理します。

クラウドファンディングとは、インターネットを介して不特定多数の人々から少額な資金を幅広く調達することです。

これだけだと分かりにくいかと思うので、もう少し説明しますと、

資金が必要な企業が銀行や証券会社ではなくインターネット上でお金の出し手を募ります。

株式や社債或いは銀行借り入れだと比較的まとまった金額になりますが、クラウドファンディングの場合は、数百万円とか数千万円とか小さい金額から募集をかけることができます。

で、資金の出し手である個人は一口1万円や3万円といった小口での出資から可能なのです。

必要資金が小口なので、資金の出し手も小さい金額から出せます。お小遣いでもできますね。

私が今もし小中学生なら、お年玉を運用して増やします。子供の時からお金貯めるの好きでしたので。。まあ、未成年が利用できる業者はないと思いますが。

まあ、金融機関を挟まずに個人間でお金を出し合っているようなイメージで、それをネットで仲介している感じです。ちなみに「クラウドファンディング」は米国発祥で、語源は「Crowd(群衆)」、「Funding」(資金調達)です。

日本国内のクラウドファンディング市場

国内クラウドファンディング市場の概要

国内のクラウドファンディングの状況を見ていきます。

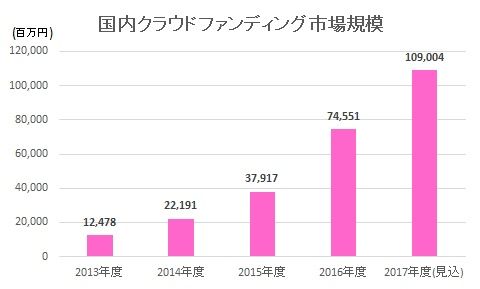

下図は、国内クラウドファンディングの市場規模です。

市場規模の定義は、新規プロジェクト支援額です。どれだけ案件があったかということ(金額ベース)です。

矢野経済研究所資料より引用

2013年度の124億円から2017年度(見込)では1,090億円と急激に伸びていることがわかります。

徐々に知名度が広がっていったこともありますが、背景にあるのは超低金利を背景とした運用難です。

銀行預金や債券は利回りが低くて旨みが乏しく、また株式も高値圏での推移が続く一方でアベノミクスに陰りが見えはじめて買いづらいといった状況で(株は銘柄を選べばいいことではありますがが)、マネーは有望な運用先を探し求めてウロチョロしている状況です。

そこで「クラウドファンディング」にも目が向いてきたという訳です。

次に「クラウドファンディング」の種類についてです。

一口に「クラウドファンディング」といっても、

- 貸付型(ソーシャルレンディング)

- 株式型

- 購入型

- 寄付型

- 投資型

の5つに分かれます。

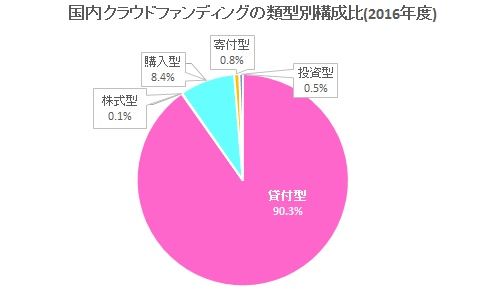

で、この5つの中でのシェアは下記のようになります。

矢野経済研究所資料より引用

ほとんどが貸付型(ソーシャルレンディング)です。

日本国内では、クラウドファンディングというとソーシャルレンディングだと考えて貰ってもいいんじゃないかなと思います。

ソーシャルレンディングとは

ソーシャルレンディングは、レンディングという通りで、資金を貸して欲しい中小企業に直接お金を貸すのです。

ソーシャルレンディングの業者は、資金を貸して欲しい中小企業からの要請を受けて、審査をした上で、投資家へ案件を紹介します。

それに投資したい投資家が、自分で金額を決めてお金を貸すのです。銀行を中抜きして直接カネ貸してるイメージです。

そして、金利は5~8%とかなり高いです。

この低金利下ではすごく魅力的です。

貸出期間も案件によって様々ですが1ヶ月のものからあります。

貸倒れは、manaoの案件では2011年から2018年では一度もないようです。

借り手は、あまり余裕のない会社もあるかも知れませんが、比較的短期であることやmaneoでも慎重に審査をしているようで、この実績となっているようです。

が、しかし一番のリスクである貸倒れには十分注意を払う必要がありますので、しっかり考えて判断してください。

ソーシャルレンディングといっても、実は真新しいものではないことがお分かりいただけたと思います。企業からすればノンバンクから資金を借り入れるより、もっと身近で直接人にお金借りにいってる感じです。

知っている人から借りるか、仲介者に間に入って貰って、不特定多数から借りるかの違いです。

シンプルです。

極端な話、もうこれが出来たら銀行はいらんという感じもしますね。インターネットで全国に貸し手を募れば見つかるものですね。

クラウドファンディングの社会的意義

日本には投資家が中小企業や財務健全性が一定以下の企業に投資できる仕組みがありませんでしたので新鮮というかやっとでき始めたかという感じです。

米国であれば、格付けが投資適格のBBBを下回る代わりに利回りの高いハイイールド債市場が発達しており、投資家は自身の判断でこれらに投資して高いリターンを得ることができますし、企業に資金調達の道も開かれます。

日本は投資家保護意識が変に働き過ぎた為か、財務状況がある程度以下の企業に投資家が直接投資することができない状況です。

日本では投資適格を下回ると事実上債券発行の道が閉ざされるので、企業はBBB格以上が見込まれる場合でないと格付けを取得しません。

本来は米国のように、低格付け企業が資金調達できる環境があってしかるべきで、投資家も納得の上でリスクを取るチャンスを与えられるべきなのです。

そんな中で、債券市場ではないですが、一部の大企業以外の会社にも投資できる環境が出来たのは企業、投資家双方にとって望ましいことです。

ただ、いつまでも好景気が続くことはありえないので、今後は投資家としては貸倒リスクを見極める目を養っていく必要があります。

今は、政府、日銀に支えられた好景気の中にあり、企業倒産件数もかなり少ない状況です。

こちらで倒産件数を見られますが、非常に良い時期にあるのが分かるかと思います。

ソーシャルレンディングを利用するにあたっては、こちらの指標を見たり、マクロ経済、中小企業の動向に注意を払っておくことが大事になってくるでしょう。

ちなみに米国のハイイールド債券のデフォルト率は今大体3%強程度で、厳しいときには10%以上に跳ね上がる時期もあります。

ハイイールド市場が身近にある米国人はこの感覚に慣れていますが、日本人も少しづつ慣れていくことが大事ではないでしょうか。

コメント