投資用マンション売却についてのリアル体験談第3回です。

が・・・売却交渉はここで破談となりました。

この後に控えていた売買契約、決済などの体験が書けなくなってしまいましたが、準備はしていましたし、買い手としての経験はあるので別途書きたいと思っています。

ただ、せっかく破談を経験できたので、これから売却を考える人に失敗事例?として伝えられるかと思います。

今回私が躓いたポイントは、恐らく売却スケジュールの中で最も大きなハードルになると思います。

また、私はここで終わりましたが、条件が折り合えば越えることもできるハードルです。

破談上等で強気で攻めるのか(見事撃沈しましたが・・)、柔軟に対応して売却遂行するのか、判断次第でどうにかなることも全然あると思いました。

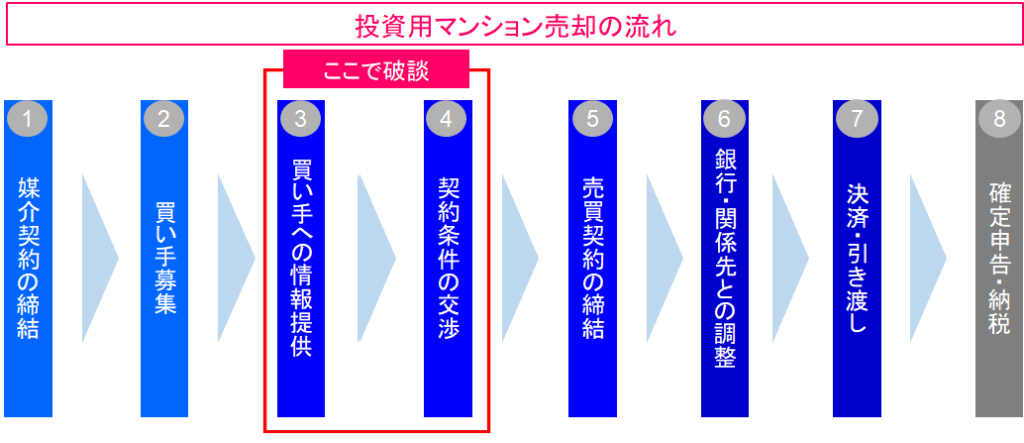

〇この記事はマンション売却の流れを順に買いている第3回です。

第1回、第2回は、下記参照。

【初体験談】投資用マンション売却プロセス。募集・買付意向~契約前の段階

【初体験談・対話形式】投資用マンション売却交渉時の面談

- 初めての不動産売却をする人、検討している人

- 数年ぶりの不動産売却で感覚を思い出したい人

- 不動産投資初心者で出口の勉強をしたい人

- 不動産売却のリアルストーリーとして楽しみたい人

- 不動産売却のリアルな破談ポイント

- リアルな不動産売却(失敗)事例

- 不動産売却にあたっての留意事項

この記事を書いている時点での私の状況は以下の通り。

- 不動産投資家3年生

- 中古RCマンション1棟保有(今回の売却交渉対象)

- デビュー物件を少し高めのフルローンで購入

- 金融畑なのでシミュレーションは細かい

- 勉強は前倒しでするが経験が足りない。やや頭でっかち

- 不動産特有の世界にてんやわんやしながら購入・運営とやってきた

- 不動産投資スタンスはフレキシブル。回せる物件を持ってチャンスが来れば売り買い

目次

マンション売却プロセスのどの段階でなぜ破談になったのか

これまでに、買主サイドへの情報提供、物件見学まで実施していました。

ただ、契約条件の交渉については、価格面では全く応じる気がなかったので実質これはほぼやっていないに等しいです。

投資用マンション売却の全体像は、以下の流れになりますが、クライマックスの場面で破談となった形です。

売却交渉は面談・物件見学まで進んでいた

前回の記事(上記リンク参照)でも書きましたが、買い手との面談を行い詳細情報を提供していました。

その翌日には、買い手の希望で現地に行って物件見学も実施しました。

十分に情報提供は行っていましたし、先方が何かに引っ掛かっている様子は特段感じていませんでした。

強いて言えば、面談の時に、「もう少し安くならないかな・・」とこぼしていましたが、ダメもとのジャブ打ち程度でした。

むしろ、その価格を前提に購入希望を出してきており価格交渉も断っていたので、価格が断念理由とは思えません。

物件見学後も反応は悪くなかった

物件見学の時にも、特に新しい材料になるようなものはありませんでした。

買主さんも事前に外観は見ていますし、水道メーターの位置を見たり、天井(ドア枠)の高さを測ったりしたくらいですね。

どちらかというと、指摘事項を見つけて値引き材料を探そうとしている感じがしました。

独り言やら買主夫婦の会話で「あ~これがな~」とか言ってましたね。

こちらは、独り言には無反応。ちゃんと質問してくれれば答えますが・・・。

少し愚痴っぽい?ですが、それでもその場の雰囲気は悪くなかったですよ。

特段の懸念材料を持ち帰る訳でもなく、無難に下見を終えた感じです。

破談の理由は恐らく銀行融資の条件

買主側のからの購入断念の連絡を受け、業者さんと話したところ・・・

「(買主が)銀行と融資条件が折り合わなかったのではないか」という推測でした。

不動産取引においては、よくあるブレイク理由ですね。

銀行融資が上手くいかなかったのではないかと思う理由は下記3点。

- 面談の際に言われていた金利感が低い感じがしていた。(結構な好条件)

- (空室リスクを加味すると)利回りがもう少し欲しいと言っていた。

- 断念直前に業者を通して大幅値引きを依頼してきた

①、②の段階では、「そんな好条件で融資受けられるなんて凄いな」と感じていました。(甘い?私が修行が足りないのもありますね。)

ただ、一方で「これが前提で大丈夫かな・・。まあ銀行とのパイプが太いのだろう。」と思っていました。地銀だけど、メガバンク並みの金利想定でしたが。

この段階では、融資承認を待っているところでしたので、本確定の条件ではありません。

そう思っていたところで、③の大幅値引き依頼ときたので、

「シミュレーションが(納得いくラインで)回るところまで(ダメ元で)値引き要求したな」と思いました。

これまでの交渉では、不動産をよくわかっている人という印象でしたので、その人物が出す数字とは思えない金額でした。

銀行から言われた条件ベースで、回せる条件を正直に言ったのでしょう。

少しの値引きなら業者さんも私に相談するでしょうが、あまりに条件が違うので業者さんに話が来た段階でお断りしてもらいました。

マンション売却破談を回避することはできたのか?

買い手の銀行融資を考慮して売却価格を下げれば折り合う

マンション取引の交渉は、銀行からの融資本承認が下りる前から行うのが一般的です。

もちろん、銀行に物件を提示して、大体の条件(融資金額、金利、期間など)をヒアリングしてから行うのですが、融資審査を通してみると「想定と違った」ということも度々あります。

当然ですが、銀行の融資条件によって、買い手のシミュレーションは大きく影響されます。

物件価格が高くても、融資金利が低ければ、その物件は十分に運営していくことができます。

物件利回りと、融資金利の差である

イールドギャップ(物件利回り-融資金利)をどれだけ確保できるかがポイントとなります。

ローン金利が思ったより高い場合は、それに応じて物件利回りが高くならないと、買い手は儲けが出しにくいわけです。

買い手としては、イールドギャップが十分にキープできる水準まで、利回りアップ(即ち値下げ)を要求するしかないのです。

今回は、買い手が求める水準まで値引きしたとしても、私としては利益が出ます。

もう3-4年先ならその価格で売ってもよかったです。

むしろそれがメインシナリオですし、その値幅を想定しています。

それに向かって、しっかり満室で稼働しているところです。

その値幅を今実現できるなら売ってもいいと考えていたので、値引きには一切応じるつもりがありませんでした。

欲張るときは、欲張ります。。

どうしても売却したい場合は、値引きに応じてあげれば取引は成立します。

特に相続などの場合には、ケースによっては損切りでもいいから売りたい時がありますからね。

今回は、売却実現とはなりませんでしたが、いい勉強になりました。

机上で勉強しているのと、一度経験するのとでは腹落ち具合が全く違います。

コメント