意外と身近にいる富裕層について、実態像が浮かぶように書きたいと思います。

テレビ番組で紹介されるような突拍子もない大金持ちではなく、見えていないだけで実は身の周りにいるお金持ちについてです。

このような人の疑問に応えられる記事です。

- 現実的な富裕層の世界が気になる人

- 富裕層の姿を学びお金持ちになりたい人

- そこそこお金を持っていて自分は富裕層なのか気になる人

- 富裕層相手のビジネスをする人

私も(悔しい?)ですが、富裕層を目指している人です・・・。

富裕層の方々とは、仕事、不動産投資などを通してお付き合いさせて貰ってきましたし、お金のことが大好きなので・・日々気になる情報を仕入れ続けています。

そうしているうちに、昔から知っている人や親戚でも、「あ、お金持ちだったんだ」と気付くこともしばしばあります。

富裕層ってこんな人、意外となれそうだな、という感覚を伝えられればと思います。

目次

富裕層の特徴・人物像。普通の人となにが違うのか?

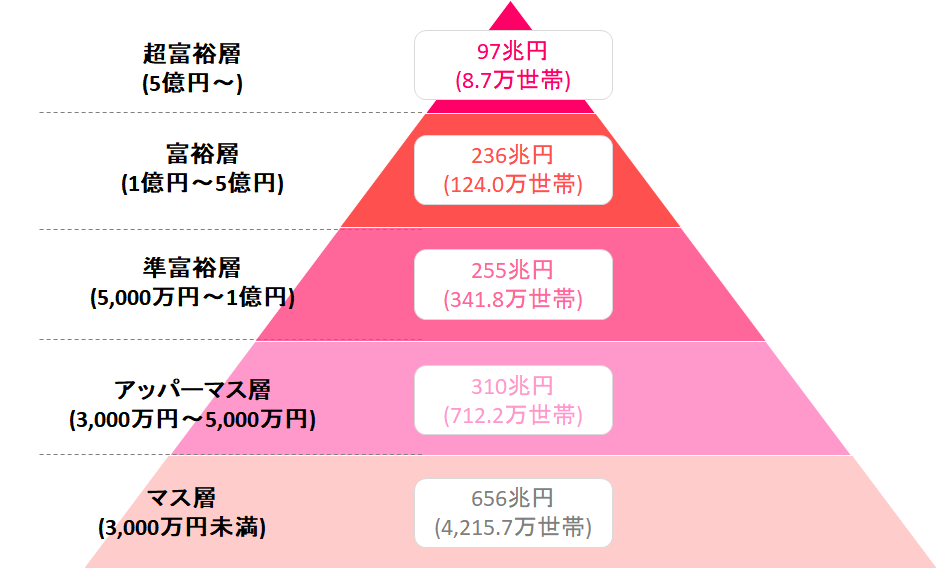

富裕層とは1億円以上持っている人。全世帯の2.5%

色んなところで解説されていますが、富裕層の定義を明確にしておきましょう。

野村総合研究所(以下、野村総研)から定義付けされているものがポピュラーとなり市民権を得ています。

純金融資産で1億円以上持っている人(世帯)が富裕層です。

純金融資産とは、預金、有価証券、生命保険等の金融資産から住宅ローン等の負債を差し引いたものです。ざっくり言えば「資産-負債=純金融資産」です。

さらに5億円以上もっている人(世帯)が超富裕層です。

1億円貯めると考えると、途方もなく思うかも知れません。

しかし、年間100万円づつ貯めると100年かかりますが、300万円づつ貯めれば33年で富裕層です。

詳しくは後段で述べますが、自身で働くだけでなく、お金に働いて貰いながら増やしていけばもっと早く富裕層の仲間入りすることも不可能ではありません。

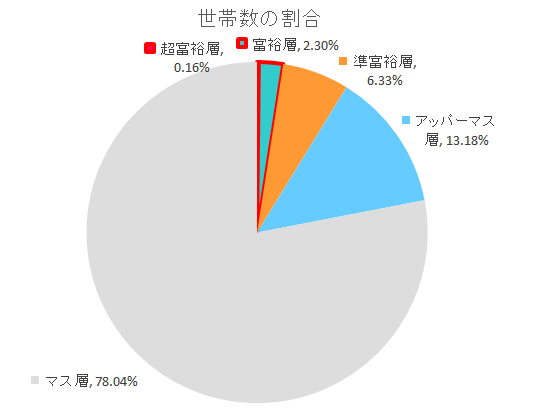

富裕層を割合でまとめると下記のグラフになります。

超富裕層と富裕層を合わせると全世帯の約2.5%が富裕層となります。

同級生が100人いたとすれば、そのうち2人~3人。

1クラス30人くらいなら、クラスに1人か2人はお金持ちの子と推定されますね。

そう考えると、今まで生きてきた中で誰がお金持ちだったか何となく分かりませんか?

ちびまる子ちゃんの花輪くんは中々いませんが、サザエさんの花沢さんはちょこちょこいます。

もっとも都市部と地方あるいは、都道府県の中でも地域差があるので、富裕層はいるところにはもっと固まっているし、いないところにはいないですが・・・。

例えば麻布や調布といったところは富裕層が多いですし、逆に富んでいない地域名は控えますが、分布はなんとなく想像できますよね。

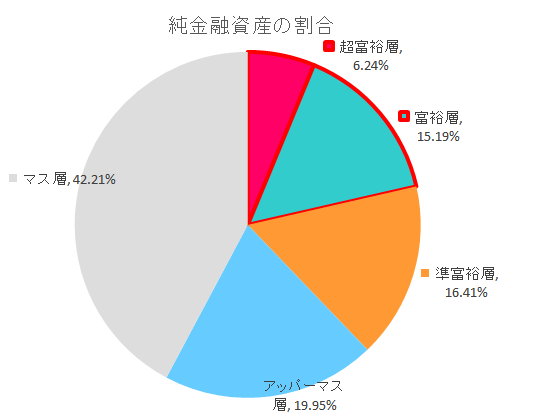

次に金融資産の割合でみてみます。

日本の個人金融資産のどのくらいを誰が持っているかということです。

上記の世帯数の割合同様に、超富裕層と富裕層を合わせると約21%の金融資産を富裕層が持っているということになります。

世帯数では2.5%の富裕層が21%の資産を保有しているのです。

世帯数で78%を占める一般世帯であるマス層は金融資産では約42%にとどまります。

世界的な傾向ですが、富は偏在するのです。

いや、日本はまだ偏りが小さいほうでしょう。

富裕層が多く住む地域に立派な家がゆとりを持って並んでいて、そうでない地域に小さな家が所狭しと並んでいる。

そんな姿がデータからも想像できますよね。

富裕層の生活は想像よりも堅実

富裕層の生活は、テレビに出てくるようなギラギラしたものではありません。

上記の超富裕層も含めて、散財するような生活はしていません。

ひとつ一つのことに少しいいものをセレクトしているようなイメージです。

- 普段の買い物で高級スーパー(成城石井、クイーンズ伊勢丹、いかりスーパー等々)の利用が少し多い

- 家具は少し高くてもいいものを買う

- スーツの生地は少しだけいいもの

このくらいの感じで、高級外車を頻繁に買い替える、全身ブランドだらけ・・・みたいなことはあまりないです。

どちらかというと短期的に大きなお金を手にした人、稼ぎは大きいがストレスも大きくてお金が身に付かない人がそんな感じです。

外食も落ち着いた個室でシンプルで丁寧な料理を好みますが、少し高いお店くらいなイメージです。

お金をかけるほど満足感が高まるものではないことを知っています。

割と大衆文化が好きな人も多く、チェーンの居酒屋で飲んでいたり、ラーメン屋が好きだったりもします。

結果として、収入や資産に対して生活の負担が少ないので、余剰がしっかりと貯まっていきます。

生活バランスがしっかりしていて、心が落ち着いている人は富裕層ピラミッドから転がり落ちることはありません。

参考記事>お金持ちになることの本当のメリット

富裕層の年齢・職業

適切なデータには辿りつけていませんが、中高年ほどお金持ちな傾向があるように思います。

それまでに稼いできた分もありますし、相続も経験しているので、それはそうなのですが。

職業は以外に様々です。

一定年齢以上では働いていない人も多いですが、現役当時の職業は様々です。

ただ、サラリーマンの割合は一般的よりはかなり低いイメージです。

建設業、不動産業、医業、サービス業・・・等々の経営をやっていたような人、

代々の土地持ち家計の人、自動車修理工場をやっていた人などもいます。

元々地盤があったケースも多いですし、一代で財を築いた人は時代背景に乗ったビジネスをしていた場合が多いです。

また、サラリーマン上がりの人は、勤務先の株を持っていて上場して大きく儲けた人もいます。

給料だけでは大きな資産増加には限界があります。

少し変わったケースでは、生命保険が大きく入った未亡人、宝くじが当たった人なんてケースもあります。この場合、その後にお金持ちマインドを身に付けないとお金に人生を食われてしまいますが・・。

参考記事>宝くじに当選すると不幸になるのか?宝くじ不幸の本当の理由

ただ、いずれの人達にも共通するのは、資産運用を行っていることです。

運用だけで生活を賄う以上の収入を得ていることも多いです。

富裕層が考えていること

資産についての考え方

富裕層は一般の人よりも資産に対する意識が高いです。

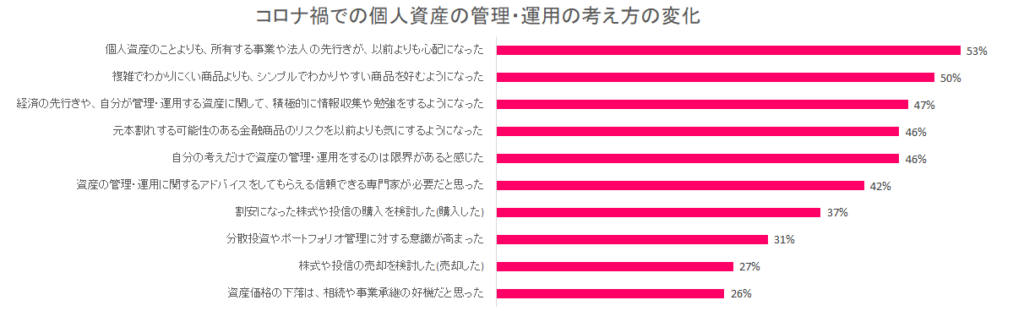

下のグラフは、野村総研が、富裕層のコロナ禍での資産に対する考え方をアンケート調査したものです。

オーナー経営者が対象なので、事業の心配を一番にしていますが、他の回答からも資産管理・運用にしっかりと取り組んでいることが分かります。

シンプルな商品を好むようになったであったり、より情報収集や勉強をするようになったとの回答が上位にきています。

また、アドバイスの必要性を感じたり、買い時ではないかとの攻めの姿勢、資産価格の下げに乗じての相続・事業承継タイミングへの意識であったりと、高い意識を持っていることがうかがえます。

富裕層は資産を持っているので意識がいきやすいものですが、関心を持っていれば一般の人でも考えを巡らせることはできます。

「資産に対する意識があるかないか」、既にこうしたところから差がついているのです。

(注1)本人・配偶者の保有する金融資産が1億円以上の企業オーナー経営者を対象 回答数305

(注2)「新型コロナウイルスの流行をきっかけに、あなたの資産管理・運用に関する考え方は以下のように変化しましたが」という設問に「あてはまる」、「ややあてはまる」、「あまりあてはまらない」、「あてはまらない」の4段階で回答し、「あてはまる」もしくは「ややあてはまる」と回答した比率を集計

生活についての考え方

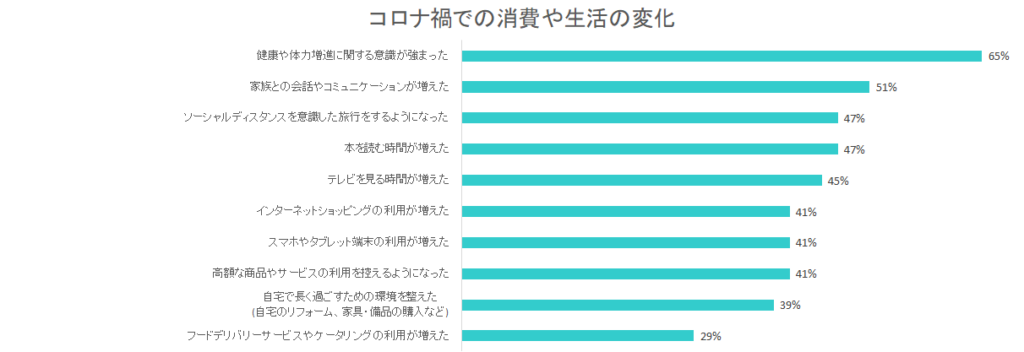

富裕層の生活への意識は、一般の人とそれほど変わらないかも知れません。

上記の資産に関するアンケート同様に、野村総研のコロナ禍での生活に対するアンケート調査をグラフで示します。

健康や体力増進に関する意識が高まったとの回答が目立ちますね。

その他は、おうち時間が増えた影響からか、家族とのコミュニケーションが増えたや本を読む時間、テレビを見る時間が増えたなどの回答が上位にきています。

コロナ禍での意識変化は富裕層もほぼ同じでしょうか。

ただ、私の感覚で少し補足すると、健康意識は富裕層ほど高いと感じています。

クオリティオブライフというと大袈裟ですが、人生の質への意識が強いように思います。

食事も美味しいものを食べながらも普段から栄養を気にしていますし、ランニングをしている人、ジムに通っている人も多いです。

健康はお金と同じくらい、場合によってはそれ以上の価値があることを身近な人から聞かされているように思います。

(注1)本人・配偶者の保有する金融資産が1億円以上の企業オーナー経営者を対象 回答数305

(注2)「新型コロナウイルスの流行をきっかけに、あなたの消費や生活はどのように変化しましたが」という設問に「あてはまる」、「ややあてはまる」、「あまりあてはまらない」、「あてはまらない」の4段階で回答し、「あてはまる」もしくは「ややあてはまる」と回答した比率を集計

どうすれば富裕層になれるのか

富裕層の資産構成

富裕層は資産運用を行っている人が多いです。

上述のアンケート調査でもそうですが、富裕層は資産運用に対しての意識が高いです。

運用によってお金が働いているか、貯金で遊んでいるのか差は大きいです。

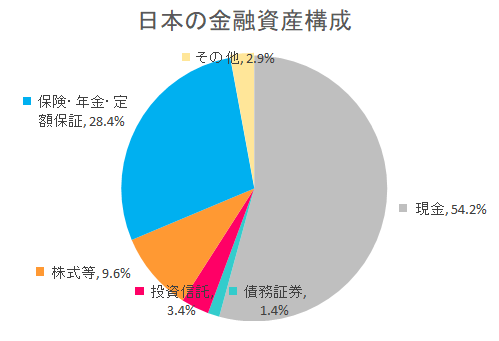

下記は日本全体の金融資産構成です。

半分以上が現金になっていて、株式、債務証券(債券)、投資信託などの運用はごくわずかです。

日本の世帯の78%が純金融資産3,000万円未満のマス層でしたが、一般層の多くはこうした資産構成になっているのはないでしょうか。むしろ1円でも運用資産があれば珍しいほうかも知れません。

ほとんどの人は、余剰資金を取り敢えず貯金しておいて、一部をお付き合いや勧誘によって保険に入れているという形だと思います。

「家計の金融資産構成」より引用・作成

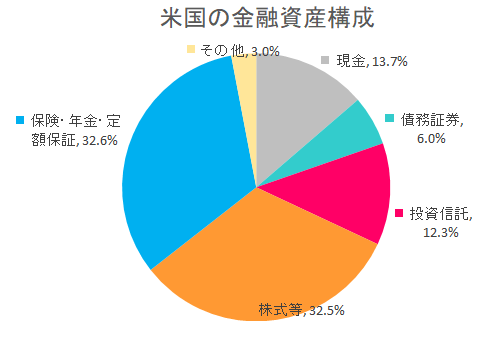

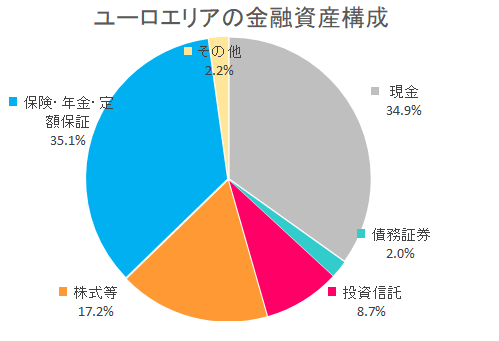

一方で、他の先進国の個人の金融資産構成は、下記のようになっています。

米国は、株式、投資信託、債務証券(債券)で50.8%を占めます。

資産の約半分は運用にまわしています。保険関係も資産育成型に相応の割合もあるでしょう。

「家計の金融資産構成」より引用・作成」

ユーロエリアも株式、投資信託、債務証券(債券)で27.9%を構成します。

運用資産で日本の倍くらいですね。

「家計の金融資産構成」より引用・作成

富裕層ほど運用に対する意識が高いとすれば、一般の人よりも欧米型の資産ポートフォリオに近い構成になっていると考えられます。

それは、後述からも想定されるデータがあるので、読み進めてください。

お金を育てることが大切

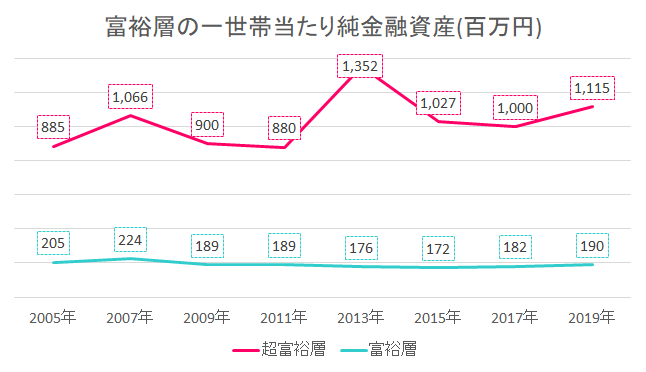

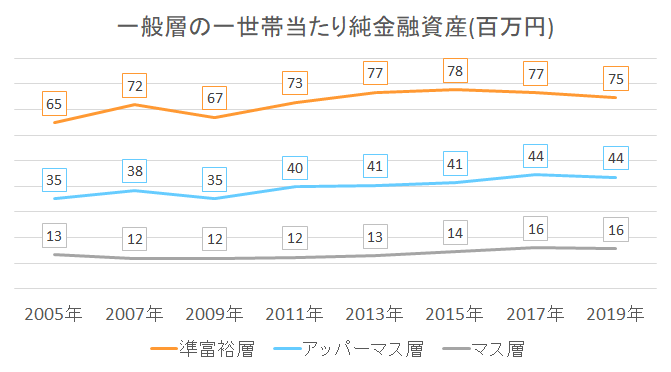

各層の一世帯当たり純金融資産を算出しました。

2019年時点で、以下のようになります。

超富裕層が10億円を超えているのに対して、マス層は1,600万円と凄い差があります。

マス層には若い世帯も多く含まれているので一概に言えませんが、老後2,000万円問題でいうならば、かなりの数の人がそれに該当していると考えられます。

- 超富裕層:11.2億円

- 富裕層:1.9億円

- 準富裕層:7,500万円

- アッパーマス層:4,400万円

- マス層:1,600万円

また、下記のグラフは、一世帯あたり純金融資産の増減をみています。

富裕層は資産額の変動も割と大きいです。

リスクをとって運用していることもうかがえますね。

また、超富裕層の資産変動が大きいのに対して、富裕層の変動が少ないのには、富裕層から超富裕層へ のステップアップもある程度含まれているようです。

野村総研によれば超富裕層世帯数は、2013年の5.2万世帯から2019年に8.7万世帯と大きく増加しており、株式などの資産価格の上昇が寄与したと推定されています。

準富裕層から富裕層への移行も指摘されています。

一方で、準富裕層以下の一世帯当たり純金融資産は変動が少ないです。

準富裕層こそ、リーマンショック後の2009年からアベノミクス始動の2013年にかけて1,000万円の資産増が見られますが、マス層、アッパーマス層については資産成長が限定的です。

富裕層にお金が集中していますし、彼らはリスクをとって運用しています。

10年がかりで100万円、200万円増えたところで人生の安心感は全く変わりません。

いや、もう少し推察すると、一般層はこれだけ資産が増えないのは、稼いだお金を車や住宅購入、娯楽などに使ってしまっているのではないでしょうか?

リスクを取れないという前に、散財を止めなくてはいけません。

資産運用でお金がゼロになることは滅多にありませんが、使ってしまえばその瞬間にゼロです。

散財をした後に、お金がないというのは自らお金持ちになることを放棄しているのと同じです。

金額の差はあれど、リスクをとるお金はあるはずです。

今から運用を始めないと、10年後にもお金がないといって恐れている状況は変わりません。

そういう人は20-30年後も一緒です。

そのまま年をとって働けなくなれば、生活への恐怖で神経が擦り減る毎日になってしまいます。

まずは、小さな行動を起こすこと。

1歩目が出れば、2歩、3歩と慣性で動けます。

危機感を持てた人は、まず無料で、証券口座をつくること、不動産投資の情報収集をするところから始めてみてください。

そうして意識を変えた状態で、少しづつ勉強していくことで人生がジワリと変わります。

証券口座はいろいろありますが、

まずはネット証券を日本で初めて展開し、無料データも充実している松井証券がおすすめです。

無料で口座開設して、ログインするだけでも情報が集まります。

同時に、ミドルリスクミドルリターンで、金融資産と比べて値動きの少ない不動産投資も組み合わせることをおすすめします。不動産のほうが取り組みやすいという人も多いですね。

但し、いきなりスタートは怪我の元。まずは下記初心者向けのトウシエルで無料相談をしてください。

支出をコントロール。何にお金を使っているかを意識する

富裕層になるためには、支出をコントロールできることが非常に大切です。

いくら収入があっても流出してしまっては、穴の空いたザル。お金は身に付きません。

逆に収入が満足いく水準でなくとも支出を抑えることができれば、徐々にお金は貯まります。

一番よくないのは、収入増加に伴って生活水準が上がること。

人間は贅沢慣れしてしまうと引き返せません。

最悪、収入がダウンしたときに、生活水準を下げられず、自己破産に追い込まれる可能性すらあります。

まずは、月間の支出を把握してください。

ざっくりでいいので、家賃、食費、水道光熱費、交際費と書き出してみてください。

はじめは細くてもいいので、お金が貯まる流れをつくること。

チョロチョロと流れている岩間の水でも、水流が増し始めるとすごい勢いになります。

これが、出るほうに向くのか、入るほうに向くのか、あまりに大きな差になります。

参考記事>着実にお金持ちになるための方法。普通のサラリーマンでもなれる

コメント