短期間でも高金利を得られるEB債という金融商品。

定期預金、国債、普通社債とは全く金利水準が異なり、関心を惹かれると思います。

その一方で、「商品性が複雑に感じよく理解できない」という声も少なくないです。

わからないだけに余計にリスクが高く感じたり、いい悪いの判断もできないですよね。

EB債は、ポイントを押さえて見ればストレスなく理解できます。

この記事だけ読めば、すんなり腹落ちするように説明します。

目次

そもそもEB債とは。アリかナシか。

EB債の仕組み

EB債は、債券の一種です。

基本的には、発行体が債務不履行に陥らない限り、国債、社債と同じように保有期間中、一定の利息を受け取ることができます。

但し、普通の債券よりも、ひとつ条件が加わります。

発行体とは別に、対象の株式銘柄が決まっていて、その株価が基準値を上回っているか否かで満期時の扱いが異なります。

ここが最も重要なポイント、これが分かればEB債の90%は理解したと言っていいでしょう。

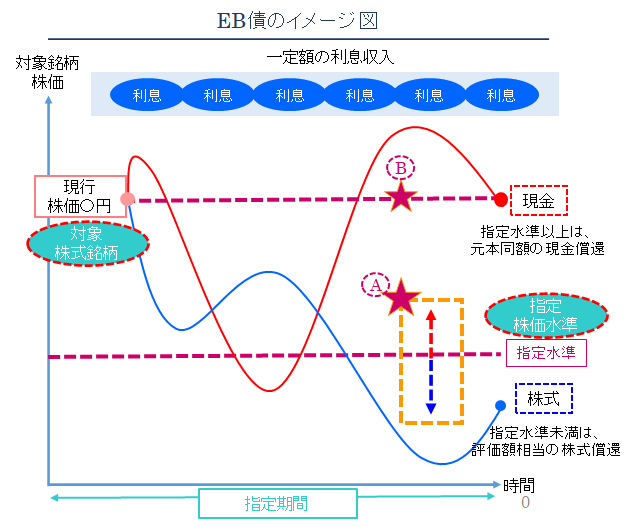

この点、下図が全てです。

まずスタート時点で、対象の株式が決まっています。

トヨタだったり、日立だったり、コマツだったり、上場銘柄が指定されます。

この株価が満期までにどう動くかで道が分かれます。

下図Aの★マークが最大の分かれ目。

株価の指定水準以上を維持すれば、元本が現金で返ってきます。

これはスタート時点で決まっています。

とにかく指定水準ラインにタッチしなければ現金で返ってくる。

即ち普通の債券、なんなら定期預金と同じ。非常にシンプルです。

逆に、指定水準ラインにタッチした場合は、元本が株式で返ってくる可能性があります。

指定水準に一度タッチした場合は、Bの★マークが第二のポイントです。

指定水準にタッチしたあと満期までに、Bの★マーク即ちスタート時の株価以上を回復していれば元本が現金償還されます。

これをクリアできない場合に、株式での償還となるわけです。

現金の場合は元本満額が返ってきますが、株式の場合はその株の時価相当額で返ってきます。

この点、もう少し補足すると、

①スタート時点の元本現金1,000万円、株価1,000円だとすると、株数換算10,000株に当たります。

(1,000万円÷1,000円=10,000株)

②株式償還時点の株価が500円だとすると、10,000株×500円=500万円分が株式償還されることになります。

言い換えれば、株式償還する場合というのは、スタート時点で対象株式を買っていたのと同じことになります。

指定水準のラインに意識を置いてみれば、理解しやすいです。

EB債は条件がよければアリ。悪ければナシ。

EB債への投資がアリかナシか。

答えは、条件によります。

具体的には、

- 対象銘柄

- 対象銘柄の株価水準

- 償還判定の指定水準

この3要素が投資判断の99%です。もはや全てと言ってしまいたいくらいです。

- 対象銘柄は株式で返ってきた場合でも保有していいものか(時間をかけてでも株価回復の見込みがあるか)

- 対象銘柄の株価水準は割高すぎないか

- 償還判定の指定水準は、現行株価と比べて十分に低いか

答えが全て〇であれば言うことなし。

満点は難しくても、総合的に考えてOKか。

ここが判断のポイントです。

EB債の定義

小難しいですが、EB債の定義について、形式的に触れておきます。

面倒な人は読み飛ばして貰ってもいいと思います。

正式名称は、他社株転換可能債(Exchangeble Bomd)といいます。英語名の頭をとってEB債ですね。

他社株というのは、発行体とは別という意味です。

債券を発行する会社の株に転換する(可能性がある)わけではなく、全く無関係に指定した銘柄に転換する(可能性がある)ので、他社株転換可能債といいます。

また、EB債は仕組債の一種です。

仕組債については下記記事を参照ください。

【仕組債のからくりとリスク】メリットと有効な活用の仕方。

他社株転換可能債、Exchangeable Bond

野村證券ウェブサイト証券用語解説集より引用

投資した資金が償還時に発行体以外の株式(他社株)に転換されて償還される可能性のある債券のこと。定期預金や一般的な再建などと比較すると利率が高く設定されている。転換される株式の銘柄(対象株式)はあらかじめ決められており、債券の発行体と異なるため、他社株という表現になる。

償還方法は現金償還と株式償還の2通りある。満期償還前の判定日(もしくは判定期間中)に対象株式の株価が、あらかじめ決められた価格(当初価格)以上であれば現金償還。当初価格未満であれば株式償還となる。投資家が償還方法を選択することはできない。当初価格は債券発行日の対象株式の株価もしくはそこから何%か値引いた株価となる。

現金償還は、一般の債券と同じく投資した額面金額と利金が、株式償還は対象株式と利金(現金償還時と同じ額)が受け渡しとなる。株数は債券の額面を当初価格で割り算をして決定する。当初価格は株式償還時の株価や譲渡益税を計算する際の取得価格と違うため注意が必要である。

EB債の魅力

高金利

高い金利が得られることがなによりの魅力です。

上述の対象銘柄や条件の組み合わせによりますが、

年利2~3%以上、場合によっては10%以上の金利が得られるものもあります。

組み合わせ、タイミングにより様々ですが、相対的に高金利が期待できます。

また、金利は毎月、3ヶ月毎、6ヶ月毎などの期間で受け取れます。

EB債のリスク

ノックイン(KI)

ノックインが最大のリスクです。

よほどの例外を除いては、ノックインしなければ元本が毀損することはありません。

ノックインとは、上段の図で解説した対象銘柄の株価が指定水準ラインまで下落することを言います。

ノックインと同時に、株式で償還され、現金換算では評価損が発生する可能性が出てきます。

ノックアウト(KO)

ノックアウトとは、対象銘柄の株価が一定水準以上に上昇した場合に、満期が早まる(早期償還)ことを言います。

一般的なケースでは、毎月設けられている判定日に、対象銘柄の株価が当初定めた水準以上にある場合、そこで満期を迎えてしまうというものです。

今まで、決まった利息が入ってきていたものが、そこで元本と一緒に帰ってきて終了となります。

ただ、元本が毀損したりすることはないので、直接損失が出ることはありません。

ノックアウト水準は、スタート時点の対象銘柄の株価と同値や5%上の水準などに定められるケースが多いです。

途中解約が難しい

EB債は満期を待たずして途中解約することが難しいです。

一般的に流通し、発行量がある程度存在する国債や社債ではないので、基本的に売買するマーケットがないです。

EB債に限らず、仕組債はその時限りでつくられた債券ですので発行量は非常に限られています。

そのため、途中で売却しようにもマーケットが存在せず、満期保有することを前提に購入するのがk本です。

場合にはよっては、組成に関わった証券会社が買い取ってくれるケースがあったりしますので、ハードルは低くないですが相談はできるかも知れません。

但し、その場合でも評価額よりもかなり割り引いた価格での買取りになる可能性が高いと思われます。

信用リスク

EB債も債券の一種ですので、発行体の信用リスクがあります。

但し、発行体はグローバルや国内大手証券会社であることが多く、期間も比較的短いため、信用リスクは非常に限定的といえます。

一般的には組成に関わる証券会社自身が発行体となることが多く、自社の信用リスクが問題にならないように設計することが多いです。

EB債購入が向いている人

一定期間運用できる資金がある人

EB債は、途中解約が難しいので、少なくとも満期までの保有ができる人でないと難しいです。

満期は、数ケ月~5年以内くらいが多いです。

少なくとも購入するEB債の期間くらいは、待機できる資金が必要です。

また、株式償還の可能性も考慮すると、相応に余裕のある資金が望ましいです。

株式で償還した場合でも保有できる人(保有できる銘柄であること)

株式償還した場合でも、ある程度の期間をみて保有できることが必要です。

また、現物株で保有してもいい対象銘柄であることも大事です。

株式で保有して、株価が回復すれば、含み損解消や利益を得ることも可能です。

EB債の運用期間中は下落していても、その後に株価復調が狙える銘柄、それを待てる余裕資金であることが望ましいです。

EB債購入の種類。公募と私募

公募EB債

50人以上の投資家を対象とした債券を公募債と言います。

言い換えれば、広く一般向けにつくられた債券です。

服で言えば、既製服ですね。

たまたま、魅力や自身のニーズにあうものがあればいいですが、中々いいものがない場合も多いです。

ただ、比較的少額で購入できたり、購入のハードルが高くないのが特徴です。

私募EB債

50人以下の投資家を対象とした債券を私募債と言います。

公募債の逆で、少人数のために、オリジナルでつくられた債券です。

服で言えば、オーダーメイドですね。

こちらは、自信のニーズにあうものを可能な限り設計して貰えます。

金融市場の環境にもよりますが、柔軟な組成が可能です。

但し、一定以上金額規模が必要なことが多いです。

公募際は、組成に最低限必要な金額を大人数から集めるのに対し、私募債は少人数で募集しますので、一人当たりの必要ロットは大きくなります。

比較的富裕層向けの商品とも言えますね。

いいものは私募に集中

いいEB債は、私募債に集中する傾向があります。

期待するリターン、リスク許容度、運用期間などは、人によって違うものです。

これに大人数がピタリと当てはまることもあまりないです。

また、組成する証券会社の利益分も当然条件から引かれています。

販売側からすると、公募EB債は‘非富裕層(お得意様以外)から厚めに利益を貰う商品’になってしまってもおかしくないです。

一方で私募債の場合は、富裕層(お得意様)に対してオーダーメイドで組成する商品というマインドになりますし、ニーズを細かく調整した上で手をかけてつくっていきます。

バラ売りものではないので、当然魅力的な条件となりやすいです。

EB債の特性を活かして、有利な運用を行うためには、私募がおすすめです。

コメント