この記事に辿り着いた人は、投信の分配金が株の配当とは違うことに気付いていると思います。

「分配金を受け取っているのに儲かっていないとはどういうことなのか」

こうした疑問にお答えし、今持っている投信が本当に儲かっているのか、判断できるようにします。

目次

まず投信の分配金の種別を確認する

投資信託の状況をチェックするにあたって、まずは「収益分配金のご案内(支払通知書)」を取り出してください。

投信の特別分配金は元本の漏れだし

特別分配金や非課税分配金いうと、何やら得したような響きですが、実はその逆です。

投信の分配金は、利益になった部分にしか課税されません。

特別分配金は、そもそも利益ではないので非課税なのです。

分配金を貰っているのに利益じゃないというと不思議な感じがすると思いますが、

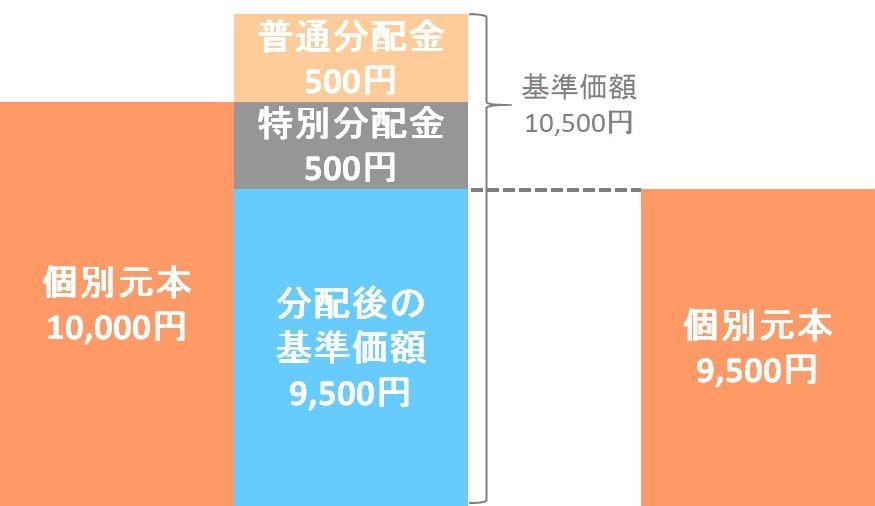

下記は分配金の仕組みを図示したもので、こちら例にとります。

投資信託を基準価額10,000円で買い付けたとして、それが1ヶ月後に10,500円に値上がりしたとします。分配金は1,000円です。

この時、分配前の基準価額10,500円が全手持ち資産となり、ここから分配金を出していきます。

儲けの部分です。そして、分配金のもう500円分は資産を取り崩して出すことになります。

この部分が特別分配金です。

投信のトータル損益はいくらなのか

投資信託の仕組みを上述しましたが、トータルの損益について確認したいと思います。

上記の例の場合でいうと、トータルの儲けは+500円になります。

運用損益=現在の基準価額-買付時基準価額+分配金

=9,500円-10,000円+1,000円

=500円

この例では分配金は1ヶ月のみですが、実際には毎月のもの累計しますのでご留意ください。

結局のところ、元々投資した10,000円が10,500円に値上がりした分が儲けになります。

分配型投信3つの問題点

分配型投信はややこしさを抜きにすれば悪くないように感じられるかも知れませんが、やはり問題を内包しています。

投信の分配金を配当と勘違いしてしまう

まず、配当と勘違いしてしまうという点です。

金融機関の担当者でも配当と思いこんでいる人もいましたので(結構多いと思います)、勘違いのまま販売が続けられていると思うと恐ろしいです。

税金面の問題

税金面でも投資家有利とは言い難いです。

これは儲けの部分にあたる普通分配金に課税されます。

上述の例でいえば、普通分配金の500円がこれにあたり、税金が約20%かかり、それを差し引いた400円が口座に入ります。

値上がり型投信であれば利益確定で売却しない限り取られない税金が、分配型投信では含み益になっている限り毎月取られるのです。

どのみち将来利益確定で売却しても税金は取られるしいいか、と思われるかも知れませんが、

分配時には含み益の状態で普通分配金として税金が取られ、このファンドが将来値下がりしたとしてトータルマイナスで売却した場合はどうでしょうか?

売却時には損失なので税金は取られませんが、過去分配時にはいわば途中経過がプラスであったときには税金が取られているのです。

トータルで損したのに税金まで取られたという状態です。

また、こうなった人のほとんどは損したことは分かっても、税金まで取られていたことは頭にありません。

普通分配金か特別分配金かと言うのは、その時々にプラスかマイナスかで分かれますが、プラスの時には強制的に税金が持っていかれる仕組みなのです。

運用の非効率性

運用の非効率性も問題です。

例えば、資産の収益率が仮に月間1%だとすれば95円の収益が出ます。

一方で同様のファンドで分配金を出さない場合、翌月は10,500円を元手に運用することになります。

同じように資産の収益率1%/月間だとすれば105円の収益が出ますよね。

分配金を出すが為に、差額の10円分ロスが出るのです。

元本が成長すればそれだけ次からの収益額も増加し、これを繰り返していくことで雪だるまが膨らむのですが、分配型の場合は痩せた達磨になってしまいます。

まとめ:投信の仕組みと評価、問題点

- まずは「収益分配金のご案内」を取り出す。普通分配金、特別分配金の別を確認し、特別分配金が出ている場合は要注意

- 投信の分配金は元本の払い戻し。特別分配金が出ている場合は、資産規模が削られている状態

- 投信のトータル損益は、基準価額の評価損益と分配金を合わせて把握する

- 分配型投資信託の問題点として、配当と勘違いしてしまうこと、税金上のロスが出る場合があること、運用の非効率性が挙げられる

投資信託についての関連記事>>>

「投資信託は分配型偏重から脱却できるか?」

コメント