2022年以降に向けての金融市場は、FRBの金融政策が大きなテーマです。

経済の根幹を流れる大事なポイントなのでしっかりと把握しておきたいところ。

しかしながら、意外としっかり分かっていない人が多く、すぐ忘れてあやふやになったりします。

また、インフレやコロナウイルス動向など経済を取り巻く状況が目まぐるしく移り変わるので、金融政策の変更も早いのです。

2021年秋から冬でも結構景色が変わりました。

2021年12月FOMC終了時点での最新状況を整理します。

それ以前の状況は、【2021年11月時点 即理解】FRBのテーパリング時期とペースで紹介しているので、おさらいに併せて読んでください。

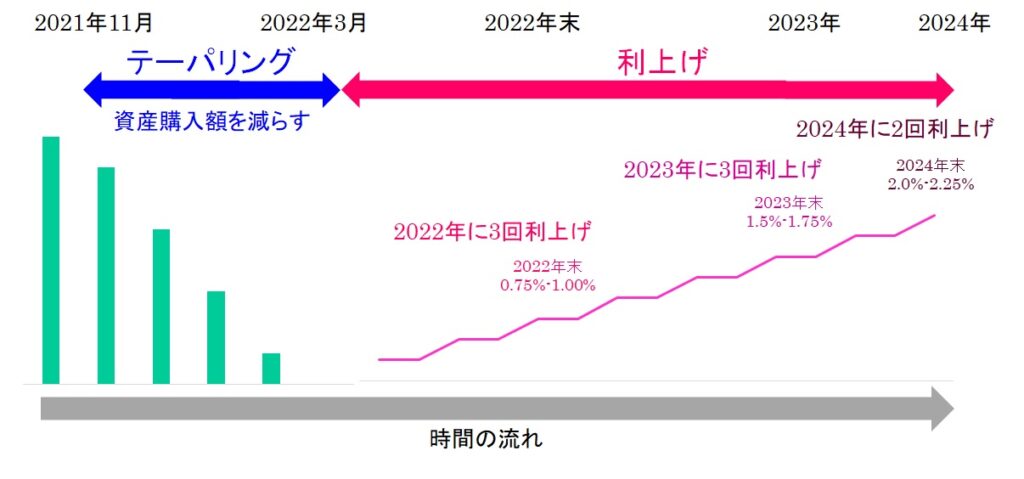

FRBテーパリングと利上げ見通し(2021年12月FOMC終了時点)

FRBの金融政策シナリオ

FRBは、2021年12月14-15日のFOMCで金融政策の最新見通しを公表しました。

- 資産買入縮小額を毎月300億ドルに(米国債、住宅ローン担保証券合計)

- 2022年に3回、2023年に3回、2024年に2回の利上げを示唆

①は従前までは、毎月150億ドルとしていましたので、買入縮小額は2倍になります。

これによって、資産買入(資産購入プログラム)縮小が大幅に早まることになります。

以前のペースであれば、2022年6月に資産買入終了(いわゆるテーパリング終了)となるペースでしたが、今回の変更で2022年3月に終了を迎えることになりました。

テーパリング終了に向けてのペースアップで、3ヶ月早まることになりました。

②の利上げについては、先行きの見通しをロングスパンで示唆したことになります。

決定というわけにいきませんから、(多くの)当局者が適切と見ているという表現でコメントしています。

ただ、かなり具体的な見通しを市場に伝えることになり、市場参会者にはクリアなイメージが出来上がりました。

3年間に渡って、利上げを続け、2024年には現在のゼロ金利を2%超えの水準まで引き上げる想定です。

(FRBは1回の金利の上げ下げは0.25%づつ行うことが通常パターンです。)

今後の米国の金融政策をまとめると以下の図になります。

2022年3月までにテーパリングを終わらせて、その後3ヶ年の利上げ局面に突入というシナリオですね。

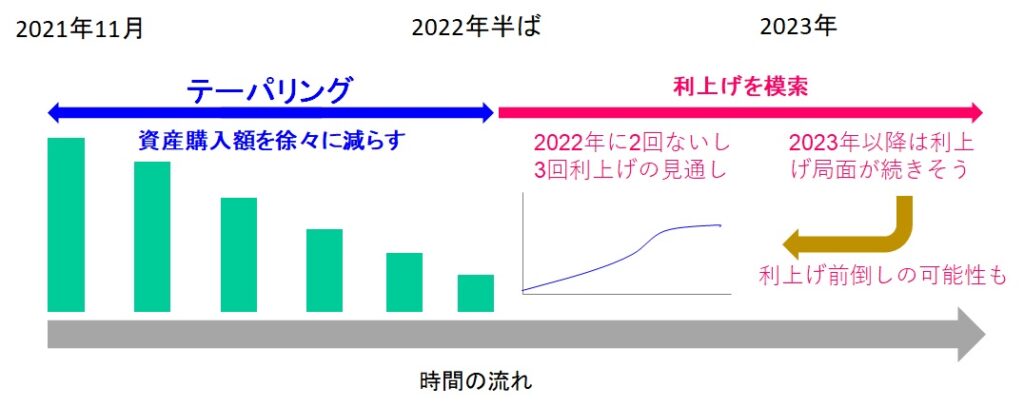

ちなみに、今FOMC会合の前、11月に当ブログでも紹介した時点だと、下図のイメージでした。

テーパリングは2022年6月まで、その後の利上げについては2022年に2or3回を示唆。

2023年以降の利上げの可能性も示唆していたが、今回ほどの具体性はなし。

景気やインフレ状況により、利上げ前倒しの可能性あり・・というイメージでした。

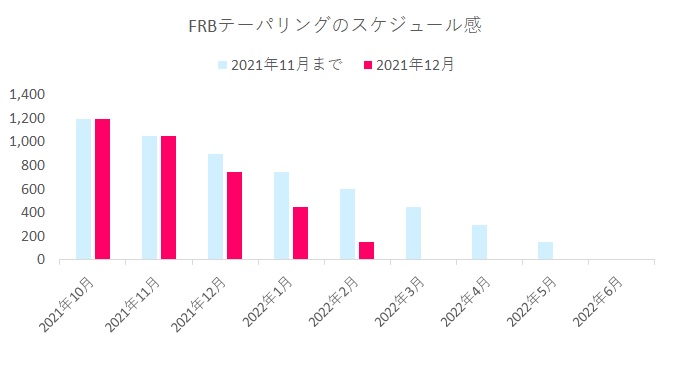

資産買入減少ペースを加速

資産買入減少ペースをあらためて整理したのが、下記の図です。

資産買入縮小額を倍増させることで、テーパリング終了時期を3ヶ月前倒ししていることが分かります。

足許のコロナウイルス、オミクロン株のリスクなども勘案した上での判断であり、目先数ヶ月のことなので、ここからの変更はなさそうですね。

株式市場とのコミュニケーション

株式市場では、テーパリング前倒し(6月→3月)はほぼ完全に織り込まれていたといっていいでしょう。

FRBは、少し前から頻繁なコメントで可能性を十分に示していましたので、これについてサプライズはありません。

利上げについては、総じて市場関係者の予想よりもやや強い(タカ派的)ように映ります。

しかしながら、全くのサプライズという感もありませんし、先々までの見通しを示すことによって不透明感が拭える面もあります。

FRBとしては、少々タカ派的な目線を受け止めて貰うことで今後の情報発信もやりやすくなるものと思われます。

リーマンショックから立ち直った後、出口戦略を模索する局面での失敗(テーパータントラム、参考記事>【株価暴落のメカニズム】バーナンキ・ショックが教えてくれる突発的株価下落の理由)の記憶もあり、柔軟な政策運営、情報発信をしていくのではないでしょうか。

コメント